前 言

在2023年全国两会上,有关补齐半导体产业短板、稳定国产供应链,出现了许多建设性的政策方向和实际举措。半导体与集成电路的发展被提升到一个非常重要的层面,尤其是强调举国体制发展半导体,政府扶持产业,鼓励通过校企合作等方式培养更多高端的芯片人才。

基于此,现代产业数据智能服务商火石创造特推出半导体与集成电路产业发展系列研究,从全球、全国视角,洞见产业发展趋势。

随着技术的快速发展,半导体与集成电路产业已经成为全球经济发展的重要支柱。作为支撑经济社会发展的战略性、基础性和先导性产业,半导体与集成电路产业是抢抓新一轮科技和产业革命机遇、培育发展经济新动能的战略选择,尤其是随着数字经济、智能汽车等产业的逢勃发展,半导体与集成电路产业以其强大的创新型、融合性、带动性和渗透性,成为全球经济和社会发展的重要推动力。

01

市场规模保持稳定增长

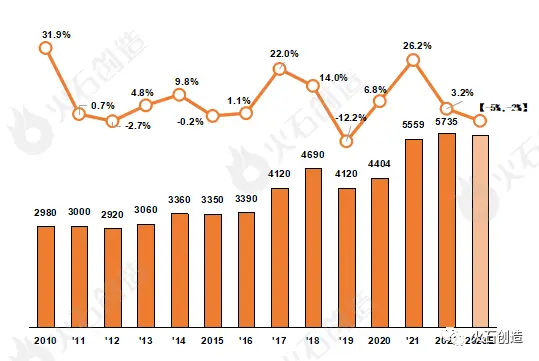

全球半导体市场规模保持稳定增长,增速正在由疾转缓。2021年全球半导体市场规模5559亿美元,增长26.2%。美国半导体行业协会(SIA)的统计数据显示,2022年全球半导体市场规模增长至5735亿美元,创历史新高,增长3.2%。但2022年下半年销售放缓较为明显,第四季度销售额1302亿美元,同比减少14.7%。全球半导体市场增速正在由疾转缓。2022年3.2%的增速与2021年增速相比出现急速下滑,对于2023年的市场增速,火石认为大概率会落入负增长区间。分区域来看,2022年美洲市场的销售额为1803亿美元,增长幅度最大,高达16.0%。欧洲、日本的年销售额分别增长12.7%、10.0%。中国仍然是最大的半导体市场,销售额为1803亿美元,但与2021年相比下降6.3%。

储存器和逻辑器件是销售额最大的类别,模拟芯片增速最快。集成电路占半导体市场80%以上的份额,其中储存器和逻辑器件的占比最大,2022年销售额分别达到1300亿美元、1760亿美元。模拟芯片2022年销售额为890亿美元,增长7.5%,增速最高。

02

下游应用领域十分广泛

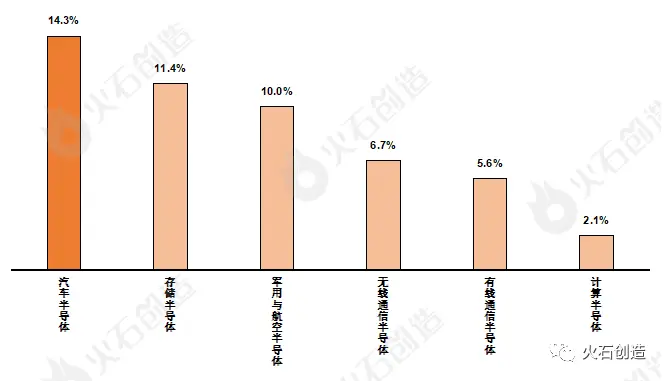

半导体下游应用领域主要涉及计算机、通信、汽车、消费电子、工业等。分领域来看,计算机、通信占比最高,汽车2022年增速最高且未来增长潜力大。计算机和通信是半导体下游最主要的应用场景,合计占比高达60%以上。汽车、消费电子、工业等领域的占比较为接近,位于10%-15%的区间。值得注意的是,半导体主要产品细分市场中,汽车芯片销售额341亿美元,创历史新高,增速高达29.2%。

汽车“新四化”浪潮带动汽车半导体在整个半导体产业中的重要性持续提升。百年汽车行业正在向电动化、智能化、网联化、共享化“新四化”方向发展,未来几年半导体下游应用领域中,预计汽车应用领域的CAGR将位居所有领域之首。汽车自动驾驶级别越高,所需的控制芯片数量越多,对相应半导体的需求激增。例如,在计算和控制芯片方面,新能源电动车平均所需芯片个数预计从2017年的800个增长到2022年的1500个左右。

03

重要市场区域发展情况

美国长期以来一直是全球半导体行业的领导者。半导体是美国的主要出口产品之一。2021年,美国半导体出口额为620亿美元,在美国出口额中排名第五。美国半导体企业的销售额占比、在全球主要国家和地区的市场占有率以及研发投入水平均保持领先地位。2021年,美国半导体企业的全球市占率为46.3%,居世界首位。其他国家及地区的企业拥有7-20%的全球市场份额,中国台湾及大陆地区的市场份额合计为15%;总部位于美国的半导体公司,在全球主要国家和地区的半导体市场中占据了市场份额的领导地位。其中,在中国市场,2021年美国半导体公司的市占率高达49.9%;2021年,美国半导体行业的研发支出占销售额的比例为18.0%,高于其他任何国家的半导体行业研发投入水平。中国大陆半导体行业的研发支出仅为7.6%。

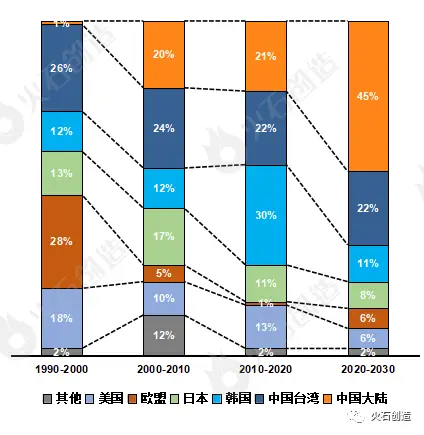

亚太地区正在发展成为全球半导体行业的“基石”。韩国、日本、中国以及中国台湾主导了亚太地区的半导体产业发展。2020年,亚太地区在全球半导体产业中的市场占比为40%。到2030年,预计将攀升至55%。不同地区半导体的发展策略各有不同。其中,韩国致力于AI和5G技术相关半导体产品的研究和开发;日本占据材料和市场的上游优势,大力延伸发展中下游产业;中国在巨大市场需求的驱动下,全力实现自给自足的半导体行业发展目标。中国台湾在半导体制造业方面的优势地位比较稳固,试图打造完整的半导体产业链体系。

中国、韩国、日本在全球半导体产业链中占据重要的地位且重要性不断攀升。制造环节:中国台湾与韩国双雄相争格局。台积电、三星占据超过70%的半导体制造市场,且在持续加大对先进制程的投入力度。台湾的晶圆代工产业产值全球第一;封测环节:呈现两岸引领格局。中国台湾IC封测产业产值全球第一。中国近年来大力发展半导体封测,市场占比接近20%,但先进封装占封装总营收比例不足30%,离国际领先水平还有一定的差距;设计环节:韩国、中国台湾实力较强但亚太整体处于全球第二梯队。美国和德国的半导体设计企业占据全球大部分市场份额,亚太地区的设计相对于制造而言处于第二梯队;材料:日本拥有绝对优势。日本企业拥有超过50%的全球市场份额。中国台湾和韩国得益于良好的半导体产业基础,材料领域也在持续发展。中国半导体材料市场占比接近20%,但半导体制造环节国产材料使用率不足15%,在先进制程、先进封装领域的国产化率更低;设备:日本较强但亚太整体较弱。日本在涂布显影设备、热处理设备、单片式和批量式清洗设备、测长SEM等设备领域具有较高的市占率。

中国不遗余力扶持半导体产业发展,芯片制造产能占比将持续攀升。国家/地方层面密集出台促进半导体与集成电路产业发展的扶持政策。近年来,国家发改委、财政部、商务部、科技部等多部门陆续印发了一系列扶持半导体与集成电路行业的发展政策。成立国家大基金支持半导体行业发展。国家大基金一期主要投资于制造、设计、封测等领域的行业龙头企业,二期成立之初半导体设计仍然是投资重点,进入2021年以后逐步向制造设备、材料领域转移。地方层面也在紧跟国家战略。例如,深圳市发展和改革委员会、深圳市科技创新委员会、深圳市工业和信息化局、深圳市国有资产监督管理委员会于6月6日发布了《深圳市培育发展半导体与集成电路产业集群行动计划(2022-2025年)》,提出到2025年产业营收突破2500亿元。在过去的十年,随着半导体终端应用崛起,晶圆制造业产能初步向大陆转移,众多海外芯片厂商纷纷在中国设厂,国内许多企业也不断加大投资设厂力度。到2030年,我国晶圆制造有望占据全球市场接近一半的份额。

2022年7月7-8日,由中国制冷学会举办的中国制冷学会(单位)会员大会在武汉隆重召开,产业在线总经理杨萍女士受邀出席,并在7月8号上午的专题研讨会上发表了《2021冷链设备市场分析和2022展望》的主题演讲。

以下是基于演讲实录进行的文字整理,与大家共享:

【产业发展】“十四五”平稳开局,规模再创新高

演讲开始,杨萍女士首先梳理了中国冷链物流上、中、下游产业链的发展现状,并展示了应用场景下冷链设备行业全景图。她指出,2021年制冷设备的市场整体呈现结构性增长,规模达到2387亿元,同比增长12.6%;从行业发展长周期看, “十二五”和“十三五”期间中国冷链设备复合增长率分别为3.0%、5.5%,2021年市场规模创新高。

分应用领域来看,2021年家用制冷1567亿元,占据行业66%的市场份额;商用制冷738亿元,占据行业31%的市场份额;工业制冷82亿元,占据行业3%的市场份额。增速上,商用制冷同比增长18.8%,领先于家用和工业冷冻。

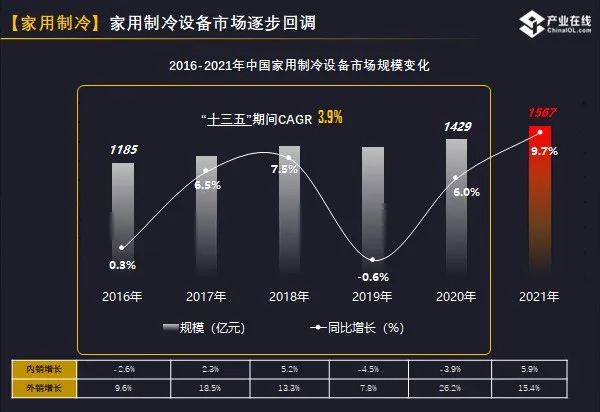

•家用制冷设备市场逐步回调

家用制冷在冷链设备行业中仍占据主导位置,2021年以9.7%的同比增长超越“十三五”期间家用制冷3.9%的复合增长率,市场正在逐步回调。从内外销增长情况看,2016-2021年内外销复合增长率分别为-0.8%和11.5%,外销明显好于内销。

从细分产品看,在全社会节能降耗的大环境下,家用制冷产品正处于结构升级期,冰箱冷柜变频比例取得明显提升,2016年变频产品占比仅为7%,此后几年变频产品销量同比增长速度均达到两位数,到2021年变频产品占比已经达到23%。

• 商用制冷持续高速增长市场规模扩容

在商用制冷领域,杨萍女士将商用制冷细分为轻型商用及大型商用两大领域进行对比分析。结构占比看,轻型商用为52.5%,大型商用占比47.5%;成长性方面,2021年轻型商用制冷设备市场同比增长为18.7%,大型商用制冷受疫情激发需求加速释放增幅达到19.0%。

从轻型商用细分产品来看,体量最大的是食品展示柜,市场规模已经达到98亿元,食品展示柜应用范围较广,在商超、便利店、社区超市、生鲜店、餐饮、酒店等场景都有广泛的应用,近几年应用场景还在不断拓展和加速渗透。食品展示柜产品种类较多,主要有冰激凌柜、速冻食品柜、冷鲜肉柜、蛋糕柜等。

增速最高的是医用冷柜,同比增幅为45%。医用冷柜行业的高速增长,主要是受疫情的激发,同时也得益于国家政策的支持以及行业技术的不断推动,以及我国庞大人口规模下的基础医疗需求。

从竞争格局来看,受产品和应用市场不同特点影响,其中远置式制冷陈列柜、医用冷柜、饮料柜和葡萄酒储藏柜TOP5企业占比超过50%,产品市场集中度相对较高,其他产品参与竞争的企业众多,竞争分散,缺乏龙头企业引导。

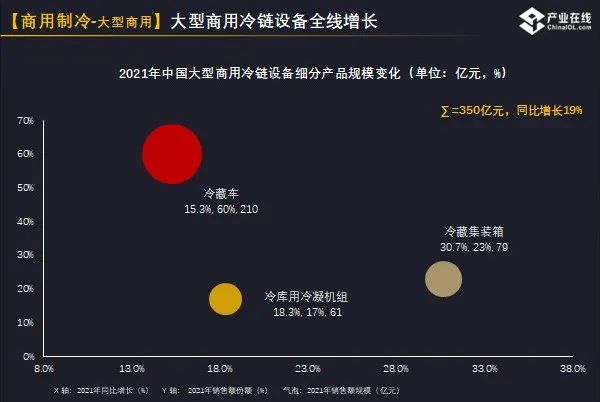

随着我国冷链行业的不断发展,大型商用冷链设备2021年迎来全线增长。自“十一五”起,在政策引导刺激下我国冷库容量持续增长,大型冷库建设持续推进增长,到“十二五”末我国冷库已经初具规模,进入“十三五”时期冷库市场逐渐从增量过度到提质,建设数量与品质得到双向提升,到2021年冷库总库容量为5881万吨,同比增长8.1%,其中新增冷库容量为441万吨,同比增长13.0%。受益于冷库规模的增长,2021年冷库用冷凝机组销售规模为61亿元,同比增长18.3%。

中国冷藏车市场发展正处于政策红利期,“十三五”期间复合增长率达到了16.3%,2021年较上年增速有所放缓,但仍实现了16.5%的增长,销售规模已经接近5万辆;市场竞争方面,冷藏车市场发展引来更过参与者参与竞争,底盘车企、商用车改装厂纷纷加入冷藏车赛道,冷藏车TOP5企业2016年占比为49.2%,到2021年下滑到了44.9%,市场竞争更加激烈。

2021年全球港口和内陆运输因疫情原因仍保持低效率运转,导致全球集装箱周转效率大幅下降,集运市场出现舱位及用箱紧张, 2021年中国冷藏集装箱销售量为18万TEU,同比增长23.7%。

• 工业冷冻规模稳步扩张2021年创新高

2021年工业冷冻市场规模稳步扩张突破新高度,规模达到了82亿元,同比增长16.1%,杨萍女士从能源化工、食品加工、特殊应用等三大应用场景出发,对工业冷冻领域做了细致分享。

从规模及市场发展上看,食品加工领域规模为38.0亿元,同比增长19%,应用占比为46%,是体量和增长最高的应用领域;其次是能源化工领域,市场规模为34.6亿元,同比增长16%,应用占比为42%;特殊应用规模体量最小,市场规模为9.6亿元,同比增长为7%,应用占比为12%。

在产品方面,工业冷冻主要以冷凝/压缩机组为主,速冻设备具有高成长性超过其他产品增长速度。另外,还对工业冷冻设备制冷剂使用情况以及企业竞争情况进行了详细解读。

【行业预测】2022开局承压,掘金细分应用赛道

对冷链设备行业发展的预测展望分为定性和定量两方面。定性方面,目前冷链设备市场机遇与挑战并存,行业发展将处于承压前行的状态。从发展机遇来看,内部因素是冷链设备正在进行技术迭代,智能化、变频化、模块化等产品或是新方向,同时在双碳背景下,环保冷媒替代、标准升级,领跑者、创新产品层出不穷;外部环境中,宏观经济基础稳定,国家政策支持,“十四五”冷链物流规划明确发展目标和方向,在消费市场消费转型升级将带动需求的增长,会进一步推动下游应用场景的扩容增量。

杨萍女士也指出,面对良好的发展机遇,同时也要警惕新冠疫情的负面影响,原材料及成本上涨,技术与标准相对滞后,行业竞争加剧等方面仍有一定挑战。

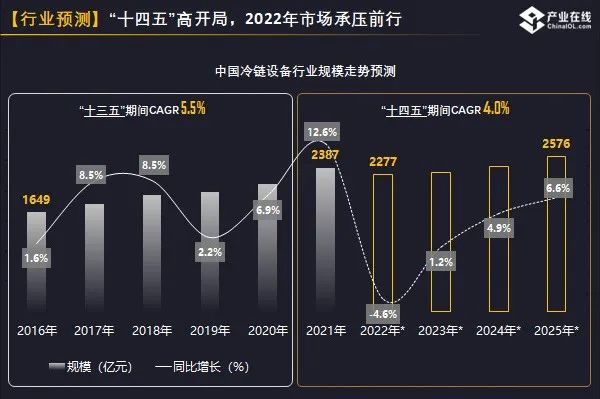

从定量来看,在2021年冷链设备市场已经走出了“十四五”的高开局,预计2022年冷链设备市场将承压前行,产业在线预计2022年中国制冷设备行业规模为2277亿元,同比下滑4.6个百分点,下滑的点主要在家、商用制冷。

细分领域来看,家用规模为1495亿元,同比下滑4.7%;商用制冷规模在694亿元左右,同比下滑5.9%左右。工业冷冻预计依然可以领先于其他品类实现增长,市场规模预计可以达到88亿元,增幅预计为7.7%。

面对2022年行业发展运行压力,杨萍女士最后结合市场发展规律和行业经验给出了发展建议,她提出今后应重视冷链设备细分市场存在的机遇,把握差异化竞争:

家用领域要聚焦更新需求激发起来的升值空间,内销方面把握变频、智能等发展趋势,出口方面重点关注东南亚、南亚等区域;

商用制冷要挖掘应用多元化市场空间,从细分领域来看,轻商制冷或受到短期抑制,产品销售有所下滑;大型商用制冷可以更多关注冷库市场,冷库用冷凝机组或许会是商用领域中唯一能够实现正增长的产品。

《中国智能家居市场专题研究报告2015》显示,中国智能家居市场规模在2016年将出现明显增长。到2018年,随着主要智能家居系统平台及大数 据服务平台搭建完毕,下游设备厂商完善,智能家居产品被消费级市场接受,市场规模将达到1800亿元。由此可见,智能家居行业具有庞大的市场空间,要不了 多久,智能家居就会走向千家万户,成为普通家庭的生活必备。

正是因为有庞大的市场空间,越来越多的企业看到了智能家居行业的商机,纷纷入驻智能家居行业,加速对智能家居行业的产业布局。国外公司谷歌、苹果、 三星纷纷推出了智能家居平台。在国内,京东搭建JD+平台、海尔成立U+平台、某米推出智能家居套装,还有海尔、美的、联想等企业都积极投身到智能家居行 业中。让人奇怪的是,有些公司是做电商平台的,有些公司做传统家电,还有些公司靠山寨手机起家,这些公司都缺乏做智能家居的基因,却盲目投身这个行业,让 整个智能家居行业显得格外“热闹非凡”。

然而,智能家居行业并不像表面上看起来那样热闹,产品的“跟风”和“同质化”现象扰乱了市场的竞争环境,阻碍了智能家居行业的发展。在入驻智能家居 行业的这么多企业中,存在着很多急功近利的现象。部分企业只看到了智能家居行业有很大的市场空间,认为只要投身这个行业,就将有利可图。然而却忽视了自身 的缺陷和不足。智能家居行业是一个高新技术产业,没有一定的技术积累,没有科技创新能力,没有行业经验的积累是很难做出优质的适应市场需求的产品。就现在 市场上的智能家居产品而言,同质化问题非常严重,功能大同小异,并没有什么创新点。如不同的品牌的智能插座,所宣传的功能大多为远程控制、预约定时、充电 保护、用电安全、智能多控等等。又如许多公司的智能化终端设备,触摸屏、电子元器件、软件等产品同化多,创新度不够……没有自己的核心专利,是不利于行业 发展的。

与发达国家相比,我国的智能家居发展水平与之存在一定的差距。这个差距不仅表现在,我国目前智能家居的普及率不高,还表现在很多核心技术掌握在国外 公司手中。事关智能家居发展的组织,如Z—wave联盟、联盟、WiFi联盟等,核心成员大都是外国公司成员,他们参与制定了一系列行业标准 和协议,在智能家居相关行业标准上拥有发言权。反观国内公司,在这一块上发展是比较滞后的,自己的创新能力不强、核心专利少,在相关行业标准制定这一块也 是没有发言权的。

21世纪是信息化时代,是科技全球化时代。只有核心技术才能帮助企业迎接激烈的市场竞争,使企业占据市场发展的有利地位。尤其对于中小企业来说,科 技创新能够帮助企业增强市场竞争能力,更好的适应市场的发展变化,使自己在市场竞争中处于有利地位。同时还能够保护自己的知识产权,防止知识专利流失,促 进行业交流与进步。相反,如果创新能力不足,缺乏核心技术专利,企业的发展几乎可以说是没有未来的。

值得一提的是,在国内智能家居行业,很少有像物联传感这样潜心技术研发,拥有核心知识产权的公司。大家都知道,当前智能家居行业大都采用 技术作为智能控制的桥梁。南京物联传感技术有限公司作为全球第十二位、亚洲唯一一位联盟董事会成员,在无线技术模块 也能拥有自己的话语权。该公司不仅为技术在中国的推 广和应用做出了很大的贡献,而且在无线技术模块方面取得了突破性的研究成果。物联传感公司软硬件齐全,传感器种类达到36种之多,可以实现家 庭95%以上的智能化需求。公司研发的技术,集上百技术人员历时十年,以技术为蓝本,融合了包括WiFi、射频、蓝牙等无 线技术的优点,突破了技术的很多限制,同时又向下兼容,是一款完全具有中国人自主知识产权的通信协议。

在智能家居产品的创新和研发中,截止目前,物联传感拥有核心发明专利27项,其中“一种无线红外转发器”、“一种基于地理位置的移 动终端控制系统及其工作方法”“一种无线云抽屉锁及其工作方法”等发明专利在业内属于领先水平。物联依靠核心专利打造的智能家居产品因其强大的组网能力、 低功耗、稳定性、便捷性等优点,已经受到了消费者的一致好评和认可。这些也为物联开拓市场、走向全球的打下来良好的根基。

创新是企业的血液,只有创新才能使企业走的更远。事实上,在智能家居行业发展的数十年中,物联传感一直在行业中扮演着领头羊的作用,推动着行业进步 和发展。物联凭借先进的技术和不断的创新,基于客户需求不断推出新的产品,在物联网传感器、物联网模块、移动物联网和云计算等几大模块都走在行业前列。公司还将继续努力,加大研发投入,提高自主知识产权,时刻为迎接更多的市场和挑战做准备。