提升全周期竞争力 碧桂园看好城镇化、农业、高科技前景关于行业前景和战略布局 杨国强是这么说的……

2019年1月21日,碧桂园召开了为2019年发展战略定调的集团年会。在国际形势复杂、国内经济运行稳中有变的背景下,作为与中国城镇化同行20多年的龙头房企,碧桂园董事会主席杨国强的讲话释放了对中国经济及房地产行业的积极看多信号,“但是要对经济稳定增长、长期向好抱有坚定信心”。在他看来,未来十多年中国的城镇化还会有比较快的增长速度,房地产每年起码会有10万亿左右的市场,关键在于企业有没有竞争力。

在将近3个小时的时间里,杨国强多次强调要“提升竞争力”,因为世界会给最具竞争力的企业开绿灯。碧桂园的全周期竞争力不仅仅体现在地产主业的提质增效,杨国强透露,未来公司的三大发展重点是地产、农业和机器人,“去年我们农业公司和机器人公司的框架已经搭起来了,发展的思路也有了,接下来期待他们的精彩表现。”

这三大业务板块看似独立,但彼此均能互促互进,以高科技为纽带,提高人们的生活质量和企业生产力,从而全面提升碧桂园的核心竞争力。

跟过去20多年精准把握国家经济、社会发展脉搏一样,这一次,杨国强展现出了同样的远见卓识,果断响应国家号召、投入科技兴国的洪流。他认为,在工业4.0时代,科技是未来强大竞争力的源泉,碧桂园要朝着高科技企业的方向去发展。与之相呼应的是,当天碧桂园官方网站上更新的“碧桂园是什么”,开篇便强调“我们是为全世界创造美好生活产品的高科技综合性企业。”

碧桂园是什么?

会议中,杨国强分享了前一天晚上刚改好最新版的“碧桂园是什么”。在这一版的公司简介里,碧桂园的定位已升级为为全世界创造美好生活产品的高科技综合性企业。

文章里,杨国强描绘出了碧桂园未来的发展蓝图和产业格局——地产+机器人+农业。作为新型城镇化的身体力行者,20多年来,碧桂园已为超过1100个城镇带来现代化的城市面貌,有超过400万业主选择在碧桂园安居乐业。可以看到,地产依然是公司最核心的业务板块之一,但高科技的应用,将让地产业务在未来焕发更为多彩的样貌。建筑机器人的加入,将令碧桂园以工匠精神反复推敲的⾼性价比房子,在安全、美观、经济、适用和耐久上得到全面提升。而⾼科技打造的智慧社区,也会让碧桂园的社区始终保持世界一流的小区服务水平。

除了利用高科技给地产赋能,智能制造和现代农业也在蓝图中占据了重要位置。虽然在传统行业摸爬滚打20多年,建立起稳固的行业领先优势,但杨国强清楚的认识到,科学技术是第一生产力,智能制造大有可为。所以碧桂园投⼊巨资,建机器人谷,延请顶尖人才,做好孵化器,成立研发团队,把最先进的科研成果转化成实用又物美价廉的科技产品,让我们的生活更美好,助兴国家科技进步,造福全人类。

发展现代农业也是基于改善人民生活、推动产业革新的逻辑。按照规划,碧桂园将引⼊世界一流的农业生产技术、设备,同时利用机器人研发优势,布局农业全产业链,并通过对碧桂园的社区及全社会进⾏零售,与农民共享现代农业发展的红利,帮助农民增收致富,同时以较低的价格,为每一个家庭生产和提供安全、好吃、实惠、丰富的农产品及常用生活用品。

杨国强对机器人的应用寄予厚望,“如果我们有足够优秀的人把建筑机器人做出来,我们会成为最先进的房地产公司,我们现在要朝着一个高科技企业去做。”他透露,目前已经在安排生产适合机器人使用的铝模、顶架、爬架、墙板,希望10个月后能在很多地方用机器人做建筑,未来5年到10年,餐厅的相当一部分工作也可能是由机器人来完成。

坚定信心 居安思危

从“为社会提供又好又便宜的房子”到“为全世界创造美好⽣活产品”,从龙头房企到⾼科技综合性企业,定位和愿景变化折射出的是杨国强对中国经济形势、地产行业走向的深刻思索与审慎预判。

“现在可能有些人不晓得前路是怎么样,产生一些迷茫。我想在这里跟大家说,当前中国经济形势复杂,但要对经济稳定增长、长期向好抱有坚定信心。过去不代表现在,现在也不代表未来。”他认为,中国城镇化还有很长一段路,相信未来十多年城镇化还会有比较快的增长速度。

当天,国家统计局公布了2018年全年全国房地产行业的各项数据:商品房销售面积、金额双创新高,破17亿平方米、近15万亿元。印证了他对行业前景的长期向好判断。

做为支柱产业之一,房地产行业的走向紧随经济大势,有统计显示,近10年来行业规模一直处于爬坡增长模式,但随着绝对量的不断增加,总体增速自2016年以来已经明显放缓,增长后劲略有不足。

身为龙头房企的掌门人,在改革开放大潮中勇立潮头的杨国强自然深知居安思危的重要性。在市场尚未出现明显转向迹象时,碧桂园就已做出了“提质控速”的战略调整,强调有质量的发展。对于2019年的策略安排,杨国强表示,首要的是保证财务稳健,以销定产、量入为出。“一定要追求有质量的发展,一定要科学地去谋划,提升全周期竞争力,精准地投入,实现长期效益和短期效益的有机结合。”

未来强大竞争力的源泉是什么?

行业波动就如大浪淘沙,汰弱留强。所以,杨国强在讲话中,多次强调了“竞争力”这个关键词。“房地产每年起码会有10万亿左右的市场,问题是我们有没有竞争力。大家要重新努力去思考,怎样提升我们的竞争力?”可以说,这是整个地产行业都在苦苦思索的问题。

杨国强的答案是,以富有高科技色彩的“地产+”多元化破题。工业4.0被誉为是一场时代性的革命,在未来二三十年,人类社会的生产方式将发生天翻地覆的变化,而中国各大产业的颠覆、再造和融合,才刚刚开始。不管主动或被动,中国的传统产业都将直面冲击,传统竞争力是否能够继续保有甚至转型提升,取决于企业能否积极拥抱并融入这场时代变革。

这就是碧桂园进行二次创业的时代背景。地产、现代农业、机器人,看似关联不大的三大产业,一旦链接顺利、形成闭环,整盘棋都活了起来。有业内专家指出,在房地产横盘时代,不少大型房企都希望能够实现多轮驱动、多支柱发展的业务模式,但房企多元化也不能盲目求进,既要高度关联房地产上下游并形成互补优势,也要密切关注国计民生的痛点与发展趋势,这样才有可能踩准大势节拍、顺势而为。

具体而言,衣食住行是民生根基,也是永不消逝的规模行业,现代农业发展前景稳定,能为业主提供高性价比的增值服务,提升地产产品的竞争力。投资人工智能和机器人企业,企业不仅可以享受市场增长的红利,而且在房地产领域也可以更好地结合场景应用、大规模推广,如在规划设计、市场营销、建筑施工、物业服务、财务成本、人事管理等方面,人工智能和机器人都大有可为,这将极大提升房企人均效能和利润水平。

这两大多元产业以稳健的地产主业为依托,在各自创造新利润增长点的同时,也将通过协同效应提高企业资源的配置及整合效率,从而全面提升碧桂园的核心竞争力。

南都讯 记者张小玲粤港澳大湾区内部11个城市中,广深两地招聘需求遥遥领先,共占大湾区总体招聘需求的78.79%,其中深圳占42.01%,智联招聘今日公布有关的2019年湾区产业人才报告显示,内地9城中深圳薪酬偏高,为10320元/月。

广深两地的招聘需求遥遥领先

智联招聘今日公布《2019年粤港澳大湾区产业发展及人才流动报告》显示,人才已经呈现出非常强的净流入态势,2019年三季度大湾区人才净流入率为1.3%,较去年同期的1.24%进一步提高。高人才吸引力往往与高薪酬水平相伴。数据显示,2019年三季度大湾区总体平均招聘薪酬为9344元/月,高于全国平均水平(8698元/月),同时与去年同期相比提高了6.63%。

2019年三季度,大湾区内部11个城市中,广深两地的招聘需求遥遥领先,共占大湾区总体招聘需求的78.79%。其中,深圳占42.01%,广州占36.78%,两地在人才需求旺盛的同时人才竞争尤为激烈,白领就业压力突出。

在大湾区整体人才供过于求的情况下,广深以外的其他9市均存在人才缺口,佛山地区存在着大湾区最大的人才缺口,其招聘需求人数占比为大湾区第三(6.2%),缺口量占到了大湾区总招聘需求人数的2.28%,就业机会较为充足。

2019年三季度,粤港澳大湾区内地9市的招聘需求人数除深圳与肇庆略有收缩外,大多有大幅增长。深圳招聘需求的收缩主要集中在保险、酒店/餐饮、电子技术/半导体/集成电路、互联网/电子商务等行业,这些行业2019年三季度招聘需求人数的同比降幅分别为63.08%、80.73%、33.15%、7.73%。降幅最大的保险和酒店/餐饮均属于用人需求高且波动较大的行业。

具体看大湾区内各城市的行业招聘差异,2019年三季度,佛山、江门、肇庆、珠海等大湾区西部的城市招聘需求最高的行业是房地产,惠州、东莞、中山招聘需求最高的行业是电子技术/半导体/集成电路产业,深圳、广州则为互联网/电子商务行业。

深圳薪酬偏高为10320元/月

粤港澳大湾区内地9市在2019年三季度均处于人员净流入状态,其中深圳与广州两地接纳了大湾区内大多数流入的人才。从区外流入大湾区的人才有42.01%流入深圳,有28.56%流入广州,二者共计70.57%。

在流出人才中,从深圳流出的人才占到了总流出人才的46.43%,从广州流出的人才占到了流出人才的29.34%,二者共计75.77%。受大量的人才流出影响,广深两地人才净流入率并不高,分别为0.98%与1.18%,在内地9市中列于倒数,而净流入率最高的城市是珠海,净流入率为2.75%,表明珠海对大湾区外人才的吸附能力和留存能力较强。

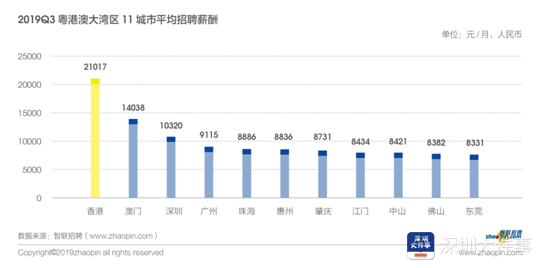

合理的地区工资关系有利于区域经济的健康协调可持续发展,也有利于人才的合理流动和生产要素的转移。2019年三季度,香港平均薪酬领跑大湾区,为21017元/月,澳门次之为14038元/月,内地9城中深圳与广州薪酬偏高,分别为10320元/月与9115元/月,其余城市薪酬均在8000-9000元之间。

房价是居民生活成本的重要组成,也是人才在选择城市时的重要考虑因素。根据中国房价行情网公开的2019年10月各城市二手房成交价格,大湾区内地城市中深圳房价以超6万元/平方米位居首位,广州以近3.4万元/平方米位居第二,珠海和东莞均在1.5万元/平方米以上,其他城市房价在1万元/平方米左右。大湾区整体房价水平较高,同时各城市间房价落差较大,肇庆、江门的房价水平较低。

作者|胡泽松 编辑|LZ

闻泰通讯成立于2006年,当时主业是通讯设备制造。2015年借壳“中茵股份”上市,成为手机ODM行业唯一上市公司。2016年更名闻泰科技后剥离地产业务,2018年实现去地产化完成业务转型。2019年收购全球著名半导体公司荷兰安世半导体公司。2021年收购欧菲光向特定客户供应摄像模组 CCM 相关资产。

一、闻泰科技收购安世半导体之前

1.资产结构:

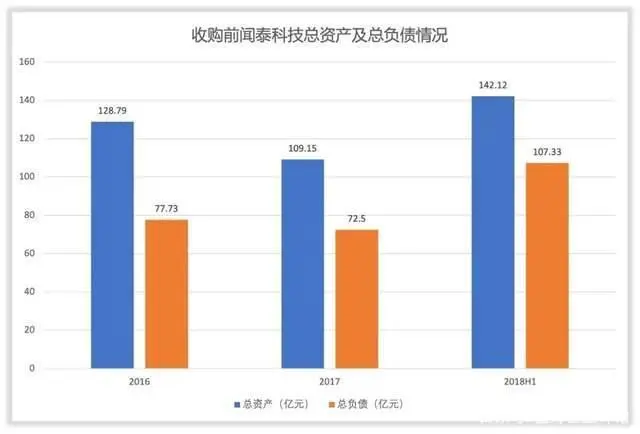

2016-2018年,闻泰科技总资产分别128.80亿元、109.15亿元、142.12亿元。

流动资产占资产总额比例分别66.04%、69.18%、70.10%,均高于60%且呈上升趋势,资产流动性向好。

商誉余额13.02亿元,由中茵股份收购闻泰通讯形成。

2.负债结构:

2016-2018年,闻泰科技总负债77.73亿元、72.50亿元、107.33亿元。

这三年,流动负债68.17亿元、72.07亿元、106.39亿元,资产负债率60.35%、66.42%、75.52%。偿债压力增大。

3.盈利能力:

2016-2018年,闻泰科技净利润1.92亿元、3.35亿元、-1.76亿元,净利率0.09%、1.37%、-3.57%,毛利率8.15%、8.98%、8.15%,净资产收益率1.12%、9.49%、-5.14%。

除毛利率稳定外,其余各项数值均因手机产品生命周期、国家房地产调控等原因出现下滑。

二、安世半导体收购过程

2018年4月17日闻泰科技停牌,公布对荷兰安世半导体收购计划。安世半导体是全球领先的半导体标准器件供应商,专注于分立器件、逻辑器件及器件的设计、生产、销售。

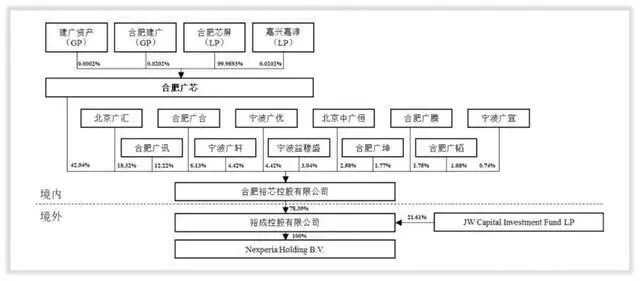

收购方案是:全资孙公司合肥中闻金泰半导体投资有限公司与云南城投、上海矽胤组成联合体成为安世半导体部分投资额退出项目受让方,转让方为合肥广芯,财产份额49.37亿元,转让价格114.35亿元。

2018年5月,上海中闻金泰、合肥中闻金泰与云南城投、上海智澎、西藏风格及西藏富恒签署《投资协议》,约定:

1.合肥中闻金泰新增注册资本23.775亿元,增资后不再纳入闻泰科技合并报表范围;

2.合肥中闻金泰向各方借款28.825亿元,之中云南城投10.15亿元、上海智澎3.15亿元、西藏风格3.50亿元、西藏富恒3.50亿元、上海中闻金泰8.525亿元,借款利率为零,期限6个月。此次增资及借款用于收购安世半导体投资份额。

2018年6月,上海中闻金泰拟向金融机构贷款,用于向合肥中闻金泰提供最长不超过36个月总额度60亿元借款,用于收购安世半导体投资份额。

2018年10月24日,子公司小魅科技以现金方式收购建广资产、合肥建广、智路资本所持安世半导体权益,总对价31.18亿元。

闻泰科技通过支付现金方式收购宁波圣盖柏、京运通、谦石铭扬、肇庆信银所持境内LP份额,交易对价30.82亿元;通过发行股份及支付现金的方式收购德信盛弘持有的境内基金LP份额,交易对价9.15亿元,之中现金5亿元、股份4.15亿元。

小魅科技、智路资本、闻泰科技收购 Core 、 Roots Fund、 Fund持有的份额,对价8.235亿美元。

2018年11月,闻泰科技以发行股份的方式收购云南省城投、西藏风格、西藏富恒、鹏欣智澎、国联集成电路、格力电器、智泽兆纬持有的合肥中闻金泰股权及珠海融林、上海矽胤持有的合肥广讯的LP财产份额,交易总对价95.41亿元。

2018年12月,上海中闻金泰对合肥中闻金泰增资58.525亿元,之中50亿为现金出资、8.525亿为债权出资,增资款用于完成标的资产收购。

国联集成电路、格力电器、智泽兆纬以现金方式增资合肥中闻金泰,分别30亿元、8.85亿元、0.8亿元;西藏风格、西藏富恒、鹏欣智澎以债权认缴出资3.5亿元、3.5亿元、3.15亿元;上海中闻金泰以现金增资41.45亿元,增资后上海中闻金泰对合肥中闻金泰持股比例变为45.49%,为第一大股东,合肥中闻金泰2019年2月再次纳入闻泰科技合并范围。

同月,合肥中闻金泰向小魅科技、闻泰科技提供额度不超过22亿元借款,用于收购安世集团上层基金GP份额转让价款和LP份额预付3.28亿元。

至2019年6月,合肥中闻金泰向小魅科技累计提供借款18.64亿元,后将用于支付GP份额的12.84亿元借款转为注册资本,合肥中闻金泰成为小魅科技股东。

2019年10月,各项资产过户等工商手续办理完毕。

2019年11月3日,闻泰科技完成对安世集团收购,安世控股、合肥广芯、合肥广讯纳入合并范围。

三、闻泰科技收购安世半导体之后

1.基本面:

2019年闻泰科技总资产由169.42亿元增至651.32亿元,所有者权益由37.31亿元增至214.22亿元;营业收入415.78亿元,同比增长139.85%;归母净利润12.54亿元,是2018年20.56倍;毛利由14.29亿元增至37.24亿元;经营性现金流净额46.32亿元,同比增长41.20%;现金及现金等价物余额由4.16亿元增至64.37亿元;净资产收益率由1.71%增至19.51%;每股收益1.76元,2018年同期为0.1元;公司市值由2018年年底134.65亿元涨至2019年底1039.73亿元。

2.业务结构:

收购前,闻泰科技业务收入主要来源于通讯设备制造业,地域上主要来源于国内,结构单一。完成收购后,新增半导体业务愈发强势,2019年至2021年上半年分别15.90亿元、98.92亿元、67.73亿元,占比3.83%、19.13%、27.34%,境外收占比也过半且呈上升势态。

闻泰科技原本处于电子信息产业链中游,而安世半导体是产业链上游的全球领导者,二者具有很强的联动性、互补性及高重合度的终端下游客户。

闻泰科技通过此次收购一可以有效的拓展自身业务规模,二可以基于核心能力实现向上游延伸,极大完善产业链。

闻泰科技从一个营收结构和产业链均较为单一ODM公司,成长为如今从芯片设计、晶圆制造、封装测试,到光学模组、通讯终端、服务器、笔记本电脑、IoT、汽车电子产品研发制造的全产业链布局的龙头公司,收购安世至关重要。

3.影响力评估:

闻泰科技形成移动终端和半导体两大业务结构。2020年半导体业务收入98.9 亿元,总出货量 889.9亿颗。

安世半导体产品线中二极管晶体管产品居于全球排名第一, 标准逻辑器件产品居于全球排名第二,小型号 居于全球排名第二;参考 IHS 2019 年数 据, ESD 保护器件类产品居于全球排名第一;汽车类POWER 预计市场地位仅次于英飞凌。

2020年营业收入 517.07 亿元,归属于上市公司股东净利润24.15亿元,被中国半导体投资联盟评为2020年度最佳IDM,安世半导体在全球功率分立器件产业排名中从第11位上升到第9位,而安世半导体(中国)有限公司蝉联中国功率分立器件公司排名榜第1名。

建立了两个新的半导体全球研发中心,一个在马来西亚槟城,为公司提供了进入模拟市场的强大切入点。一个在上海,专注于功率,加速接口、模拟和电源管理领域增长。

2021年在德国汉堡晶圆厂的新增8寸晶圆产线已顺利投产运营。

安世集团已完成对英国晶圆厂100%股权收购,晶圆厂在车规级IGBT、功率、模拟芯片和化合物半导体等领域的产能和工艺能力,与安世集团现有的产品与工艺能力融合。

2021年以来,上海临港12寸车规级晶圆项目全面开工建设。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎