推荐逻辑

随着特斯拉人型机器人产业化推进、 等AI技术加速, 人工交互及人工智能成为一大趋势, 人形机器人作为“ 具身智能” 最理想载体, 站在多重产业共振的交汇点, 有望引领未来产业变革。 特斯拉作为目前人形机器人技术领先厂商, 基于FSD自动驾驶技术可迁移性、 具备工厂应用场景的特点, 解决了此前人型机器人产业化的两大痛点, 产业端看好Tesla Bot突出重围。 为了实现人形机器人2万美金/台的平价目标, 产业化过程中离不开国产硬件供应链的支持, 沿着产业链降本主线脉络, 投资端我们看好核心零部件。 从市场规模看, 按照短中长期分场景渗透率, 即初期特斯拉超级工厂人数5%、 中期工业及服务业人数5%-8%、 长期家庭户数15%-35%测算,未来人形机器人市场规模有望达到万亿+级别, 其中人形机器人零部件价值量占比61%, 拉动机器人零部件万亿蓝海赛道启航。

二、 人形机器人产业链纵析, 寻找供应链“ 隐形冠军”

按照一台人型机器人成本2万美金, 我们预计核心零部件价值量占比排序如下: ①FSD系统占比39%, 即自动驾驶系统系统+D1超算芯片, 组成核心控制系统, 相当于机器人“ 大脑” , 为特斯拉核心能力体现, 自研为主;②电机占比19%, 包含28个应用于大关节的无框电机, 12个应用于手指的空心杯电机, 价值量占比分别为15%、4%, 主要厂商包括三花智控、 鸣志电器、 鼎智科技、 拓普集团等。 ③减速器占比14%, 应用于16个旋转关节, 其中包括12个谐波减速器+4个行星减速器, 主要厂商为绿的谐波、 双环传动、 中大力德等; ④行星滚柱丝杆占比9%, 应用于12个线性关节, 主要厂商为拓普集团、 秦川机床等; ⑤传感器占比3%左右, 包括视觉传感及力传感器, 主要厂商包括奥比中光、 舜宇光学及柯力传感等。

投资建议:

重点推荐高弹性+高壁垒的谐波减速器供应商【 绿的谐波】 ;供应链先发优势强的空心杯电机供应商【 鸣志电器】 ;供应链优势的旋转执行器总包商【 三花智控】 ; 供应链优势+高壁垒的线性执行器供应商【 拓普集团】 。

建议关注高弹性的空心杯电机供应商【 鼎智科技/江苏雷利】 ; 谐波及行星减速器供应商【 双环传动】 【 中大力德】 ;线性驱动【 秦川机床】 【 恒立液压】 【 贝斯特】 【 恒而达】 ;微型传动系统【 兆威机电】 ; 高潜力的传感器相关标的【 奥比中光-UW】 【 柯力传感】 ;技术积累深厚的电机厂商【 汇川技术】 、 【 步科股份】 ;底层能力优秀的机器人主机厂【 埃斯顿】 【 石头科技】 【 科沃斯】 【 九号公司-WD】 等。

风险提示:人形机器人商业化不及预期, 国际贸易摩擦, 零部件大幅降价导致盈利能力下降

行业主要上市公司:机器人()、伟思医疗()、美安医药()等

本文核心数据:外骨骼机器人行业规模;竞争格局;发展前景预测等

产业概况

1、定义

外骨骼()这一名词来源于生物学中昆虫和壳类动物的坚硬外壳,其作用在于支撑、运动、防护三项功能紧密结合;与此对应,外骨骼助力机器人是模仿生物界外骨骼而提出的一种新型机电一体化装置,结合机械结构、控制、驱动方式、人机交互等关键技术,在为穿戴者提供诸如保护、协同动作等功能的基础上,还能够在穿戴者的控制下完成人类自身无法完成的任务。

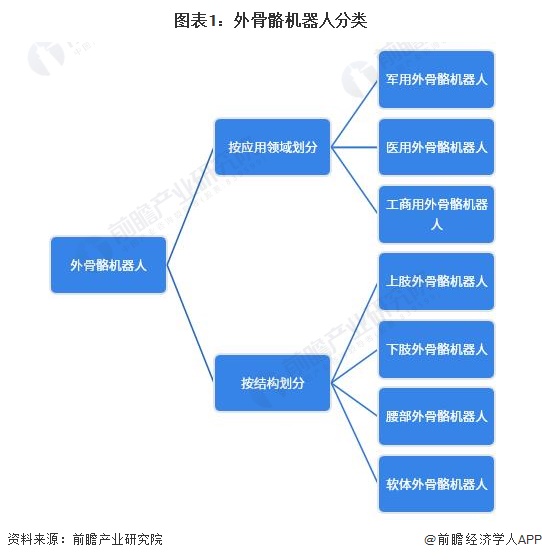

按应用领域划分,外骨骼机器人可以分为军用外骨骼机器人、康复型外骨骼机器人和工商用外骨骼机器人;按结构划分,外骨骼机器人可以分为上肢外骨骼机器人、下肢外骨骼机器人、腰部外骨骼机器人和软体外骨骼机器人。

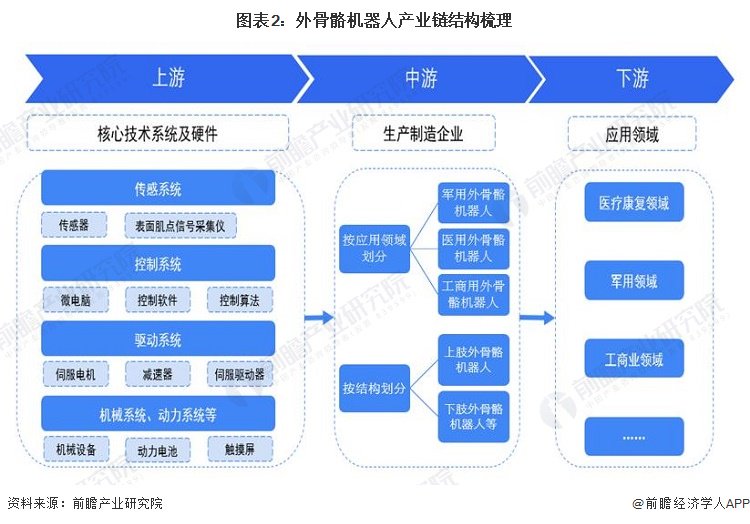

2、产业链剖析:上下游覆盖领域广泛

外骨骼机器人产业以中游外骨骼机器人制造商为核心,上游主要包括核心技术系统及硬件,下游是其应用领域。上游来看,传感系统、控制系统、驱动系统是三大关键系统,而机械系统、动力系统作为支撑配备。上游核心产品把控传感器、表面肌点信号采集仪、控制软件、伺服电机、伺服驱动器、减速器等。中游按应用领域划分,外骨骼机器人可以分为军用外骨骼机器人、康复型外骨骼机器人和工商用外骨骼机器人;按结构划分,可以分为上肢外骨骼机器人、下肢外骨骼机器人等。下游主要的领域包括医疗康复、军用领域、工商业领域、个人应用等。

外骨骼机器人产业链中游主要划分为专注医疗领域以及专注工商业、军事领域两大阵营,医疗领域代表性企业包括大艾机器人、迈步机器人、布法罗机器人,工商业及军事领域代表性企业包括傲鲨智能、迈宝智能科技、铁甲钢拳等。上游传感系统有航天机电、迈步机器人、傅利叶智能等,控制系统有新松机器人、傲鲨智能、程天科技等,驱动系统有松下、汇川科技等。下游医疗领域主要是用于患者康复训练,工商业领域的应用则包括增强负重能力、减轻劳动压力、较少劳动者劳损等,军用领域主要是增强单兵负重水平。

行业发展历程:政策不断支持,行业逐步迈入商业化阶段

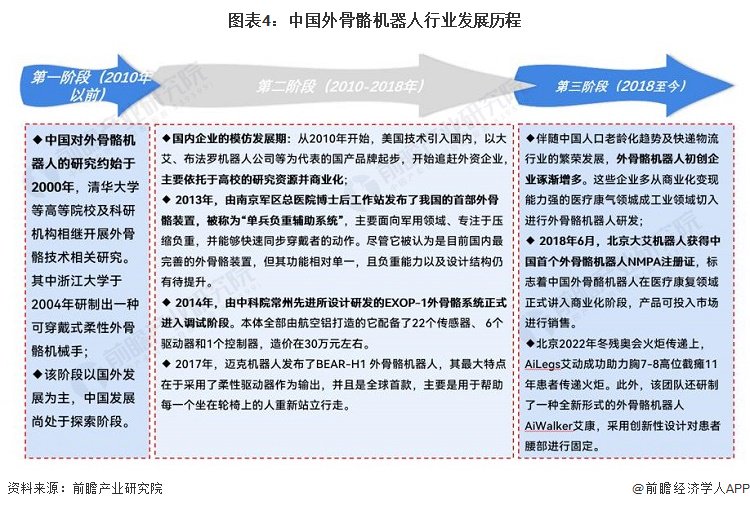

外骨骼机器人从国外起步,首先应用于军事领域。中国对外骨骼机器人的研究约始于2000年,2010年中国进入外骨骼机器人的模仿和发展期。随着机器人技术的飞速发展以及机器人行业市场规模的不断扩大,企业与高校合作研究外骨骼机器人的模式逐渐增加,外骨骼机器人行业从研发阶段逐步迈入商业化阶段。

从政策发展历程来看,中国外骨骼机器人政策发展历程经历了从初期认知不足到逐步重视和支持的过程。政策的制定和完善有助于推动外骨骼机器人技术的发展,促进其在医疗康复、助力劳动力等领域的广泛应用。

行业政策背景:政策不断支持外骨骼机器人行业的发展

政府部门出台了许多规划以支持外骨骼机器人行业的发展,早在2016年,工信部、发改委等部门在《机器人产业发展规划2016-2020年)》中提出要在行动障碍人群中开展外骨骼机器人试点示范,但由于当时相关技术和产品并不成熟,并未取得有效成果。2017年,科技部等部门出台了《“十三五”健康产业科技创新专项规划》,专门提出要开发外骨骼机器人等康复辅具。

行业发展现状

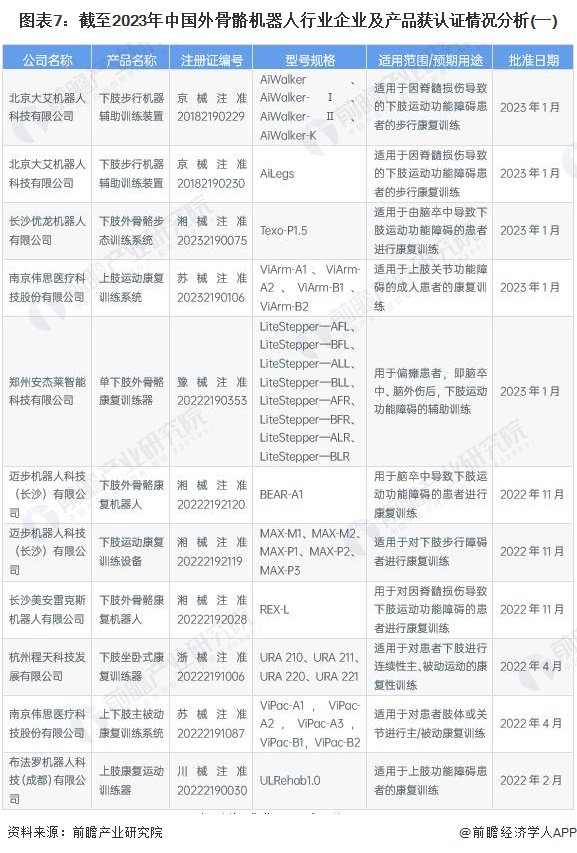

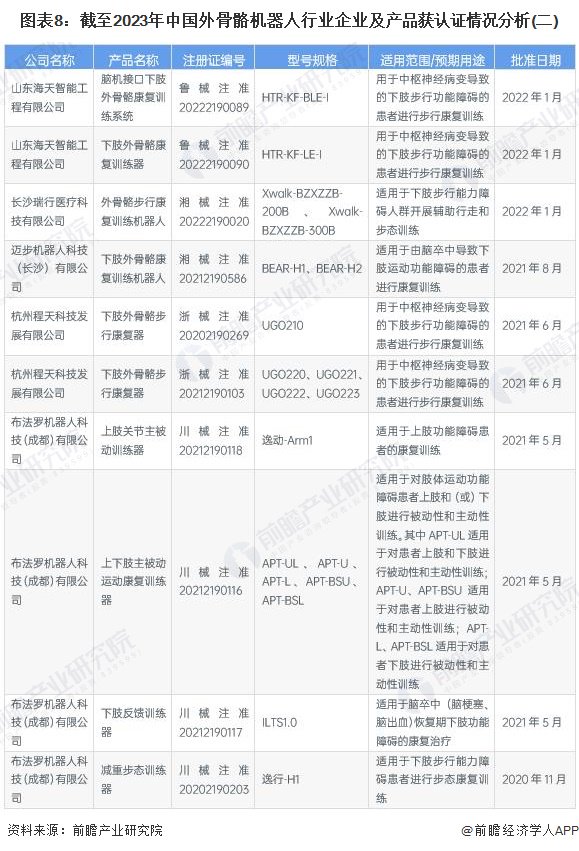

1、市场供给:市场企业数量较少,部分产品已获得认证

从企业的产品布局情况来看,各公司主要布局在医疗康复和工业军用领域。由于医疗康复市场空间大、利润高,医疗康复类外骨骼企业发展时间较长、数量较多。由于工业类外骨骼的技术门槛和成本较低,某些在早期专注于医疗类外骨骼的企业选择向工业类外骨骼方向延展,近年来出现更多专注于工业外骨骼的中小型初创企业。

国家对于医疗设备器械认证有严苛的认定标准,根据国家药品监督管理局公布的资料,中国医疗类外骨骼机器人获得认证的情况汇总如下:

注:查询日期截至2023年7月25日。

注:查询日期截至2023年7月25日。

注:查询日期截至2023年7月25日。

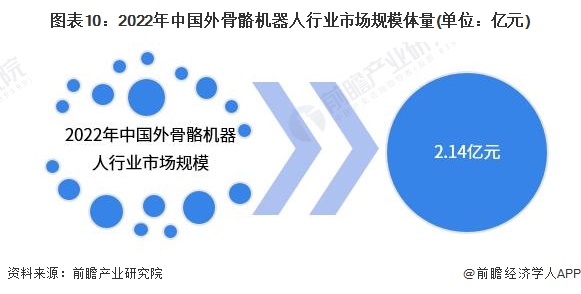

2、市场规模:未进入大规模量产阶段,市场规模整体较小

中国的外骨骼机器人市场还处于技术迭代和升级阶段,未进入大规模量产阶段,市场规模整体较小。但国家政策的支持,为外骨骼机器人行业,特别是医疗康复外骨骼机器人产业发展提供了良好的环境;与此同时,国内外骨骼行业初创企业不断将新获得的融资投入技术研发,解决产品在人机交互等方面的问题,促进了行业产品的升级。中国市场方面,当前的市场规模还处于早期扩张阶段,政府部门通过招标方式来引导和支持外骨骼机器人项目的开展,为行业的发展提供政策支持和财政资金。根据市场招投标的数据,2022年中国外骨骼机器人医疗领域招投标金额约为6422.92万元。根据医疗外骨骼机器人在中国市场的占比情况(约30%),测算出2022年中国外骨骼机器人市场规模约为2.14亿元。

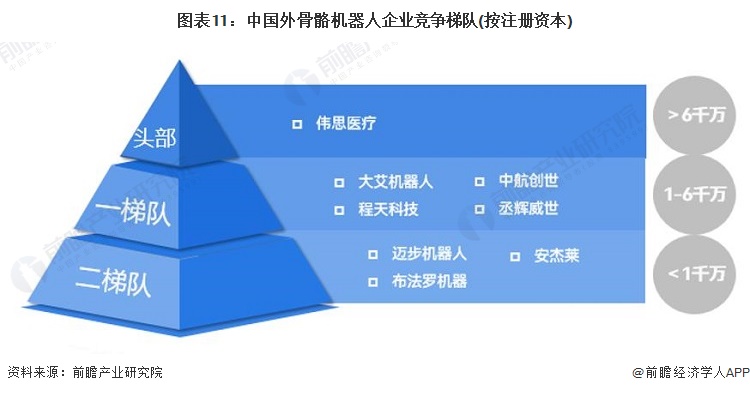

行业竞争格局:市场参与者规模较小,竞争程度较低

按注册资本划分,伟思医疗注册资本为6861.94万元,占据行业头部企业地位;注册资本在1-6千万之间的企业有大艾机器人、程天科技、中航创世与丞辉威世;注册资本在1千万元以下的企业有迈步机器人、布法罗机器人与安杰莱。

根据2022年机器人企业创新50强排行榜披露的信息显示,在医疗领域,天智航、柏惠维康、术锐、钛米机器人、迈步机器人、睿瀚医疗六家企业进入该榜单。其中,天智航、柏惠维康、术锐三家企业主要生产手术机器人,迈步机器人和睿瀚医疗致力于研发康复机器人,钛米机器人则主要针对智慧医疗场景提供智能机器人解决方案。

行业发展前景及趋势预测

1、发展趋势:产品国产化、高端化、智能化发展

随着机器人、传感技术、计算机科学、人工智能、神经工程,以及脑科学等相关技术的发展融合,智能机器人在工业、服务、军事等领域得到了长足的发展和应用,以人工智能、生物智能结合、人机交互为代表的技术突破使得人与机器之间的结合越来越紧密。外骨骼机器人是典型的人机紧耦合系统,可帮助瘫痪患者康复锻炼和功能重建,提高老年人或残疾人的行走能力。具体发展趋势总结如下:

2、发展前景:外骨骼机器人行业将快速增长

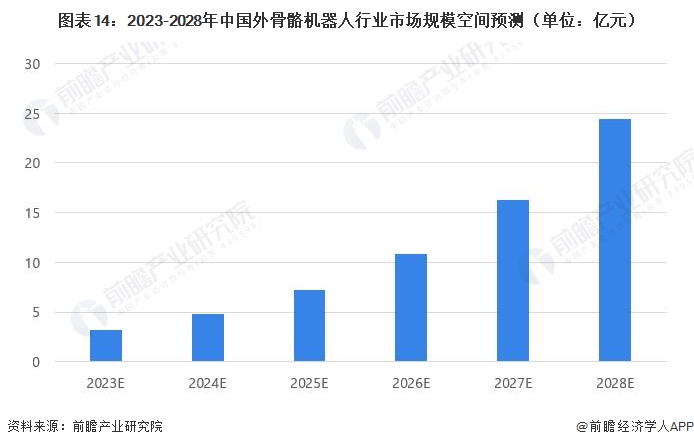

国家政策的支持,为外骨骼机器人行业,特别是医疗康复外骨骼机器人产业发展提供了良好的环境;与此同时,国内外骨骼行业初创企业不断将新获得的融资投入技术研发,解决产品在人机交互等方面的问题,促进了行业产品的升级。未来,随着外骨骼机器人行业产品性能的提升和成本的下降,下游不断增长的需求将会刺激行业市场规模的不断增长;医疗康复领域外骨骼机器人产品的技术进步将会带动工业用外骨骼机器人及助力助行外骨骼机器人的产品迭代,外骨骼机器人的应用市场将会进一步拓展。预计未来中国外骨骼机器人行业市场规模仍将快速增长,预计到2028年,中国外骨骼机器人市场规模将达到24亿元,2023-2028年年均复合增长率(CAGR)约为50%。

更多本行业研究分析详见前瞻产业研究院《中国外骨骼机器人行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

海量资讯、精准解读,尽在新浪财经APP

到了2022年,防疫已成为日常生活中的一部分。测温闸机、人脸识别测温门禁一体机、人脸识别测温考勤机等防疫设备已成为防疫常态化场景中的标配设备,无论是商场超市、残体饭馆、办公园区、校园小区还是车站机场等人流量密集的交通枢纽,出入口往往都有测温设备和健康码识别终端“把关”,以此代替人工测温和人工核验健康码的工作环节,提升防疫效率。

但随着防疫场景深化,固定的人脸识别测温门禁一体机和人脸识别测温考勤机也不一定能满足所有防疫场景的需求。

例如在一些人流频繁流动的场所,如医院、车站等场所,又例如一些不能轻易进入的疫情防控管制小区,更需要一些可随时移动的智能自助测温设备。因此,一些人脸识别测温厂家特地研发制造出智能自动测温机器人,用于应用在更复杂的防疫场景中。

接入红外测温的自动测温机器人可以自由移动和穿梭在不同的公共场合,在保证无人际接触的情况下完成随时随地测温的任务,降低病毒传播风险的同时,又能做到无遗漏的测温要求。红外测温本身能实现快速大面积的体温检测,同时能实现多人同时测温的功能,比一般的手动测温枪测温更高效。红外测温1秒可实现无接触测温,被检测人员甚至无需停留就能完成快速测温,并将每个测量数据进行实时上传。智能机器人加入测温功能,就能将自动测温功能“走”得更远,摆脱固定安装的束缚。以往为了覆盖不同的测温点,需要安装多台人脸识别测温门禁一体机或人脸识别测温考勤机,而配备智能自动测温机器人则可以随时移动到不同地点,覆盖更广的测温范围。

医院使用的自动测温机器人

智能访客测温机器人是专为移动无人测温场景研发制造的智能机器人,支持智能巡航、自动避障、红外无接触测温、健康码识别、人脸识别等功能。智能访客测温机器人采用智能AI探头与红外测温系统进行体温检测,还能支持人脸识别和口罩识别,不带口罩有语音提示。除此之外,智能访客测温机器人还具备二维码读头和二代身份证模块,可以实现健康码识别和身份证识别功能,实现多功能的身份核验和登记功能。

TAG: 测温闸机|人脸识别测温门禁一体机|人脸识别测温考勤机|自动测温设备|健康码识别终端|自动测温机器人|访客测温机器人|无接触测温|人脸识别测温厂家