欧洲最大的半导体生产设备制造商ASML周三表示,它认为“没有任何迹象”表明需求放缓,因为这家荷兰供应商正在努力应对自己的供应限制,为全球芯片制造商提供足够的设备。

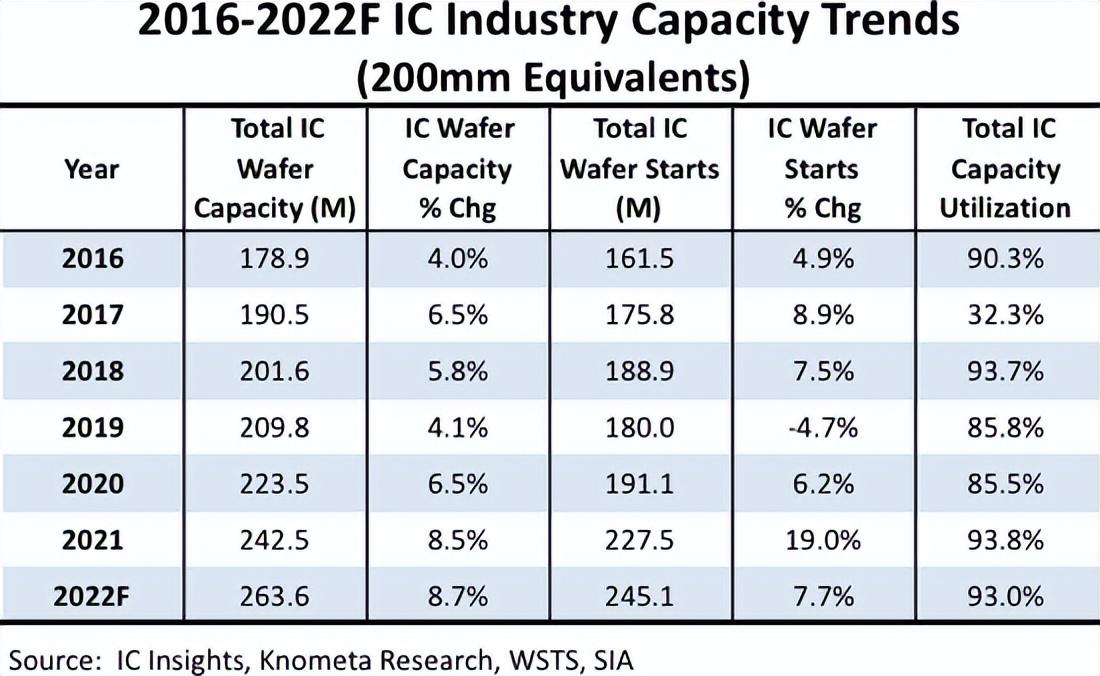

尽管存在通胀压力、持续的供应链问题和其他经济困难,IC单元需求仍然强劲。预测今年IC单位出货量将增长9.2%。2022年预计有10家新晶圆厂投入使用,稳定的单位需求预计将有助于将2022年全球产能利用率保持在93.0%的高水平。

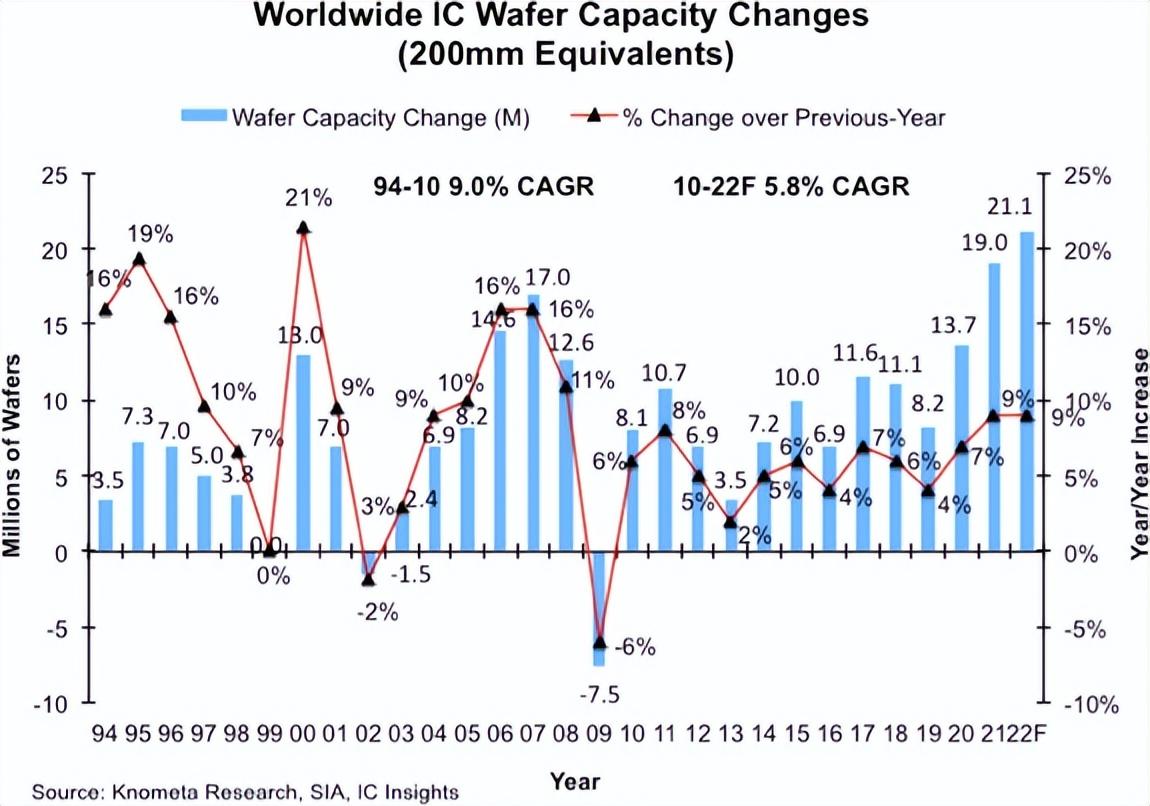

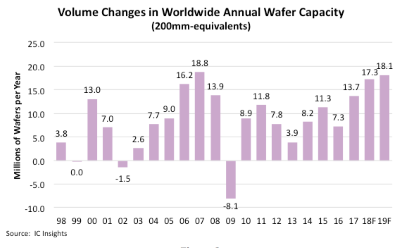

IC行业的波动性体现在每年晶圆开工量的大幅波动上。例如,在过去五年中,每年的晶圆开工增长率从2019年的-4.7%到2021年的19.0%不等。该行业的晶圆装机容量也会根据市场情况而波动,但变化通常不会像它们用于晶圆启动。过去五年的晶圆产能年增长率从2016年的4.0%到2021年的8.5%不等(图1)。

图一

从历史上看,2002年IC行业的晶圆产能出现净损失——这是历史上第一次发生这种情况(图2)。七年后的2009年,IC行业的晶圆产能净损失更大。2009年IC行业总产能创纪录的6%下降是由于2008年资本支出削减29%和2009年40%,以及大量≤200mm晶圆产能在2009年下线应对2008-2009年严重的IC市场低迷。2021年,晶圆产能增长8.5%,预计2022年将增长8.7%,新增晶圆开工量创历史新高。

图二

中国多家晶圆厂项目在建

预计2022年IC行业产能将增长8.7%,这主要来自计划于今年开业的10个新的300mm晶圆厂的增加。预计产能增幅最大的将来自SK海力士和华邦的大型新内存工厂,以及台积电的3家新工厂(中国台湾2家;中国大陆1家),TI用于模拟设备的RFAB2设施;ST/Tower的混合信号、功率、射频和代工工厂。

中国大陆也将增加几座的晶圆厂,包括华润微电子的功率半导体晶圆厂;士兰电源分立器件和传感器工厂;以及中芯国际用于代工业务的新工厂。

华润微电子

华润微发布公告称,公司全资子公司华润微电子控股有限公司拟与国家集成电路产业投资基金二期股份有限公司及重庆西永微电子产业园区开发有限公司共同签署《润西微电子(重庆)有限公司投资协议》,发起设立润西微电子(重庆)有限公司。

润西微电子注册资本为50亿元,主要负责投资建设12英寸功率半导体晶圆生产线项目。该项目计划投资75.5亿元,建成后预计将形成月产3万片12英寸中高端功率半导体晶圆生产能力,并配套建设12英寸外延及薄片工艺能力,预计2022年投产。

士兰微电子

士兰微发布公告称,公司拟用募集资金向承担募投项目之“8英寸集成电路芯片生产线二期项目”的控股子公司杭州士兰集昕微电子有限公司(以下简称“士兰集昕”)增资5.31亿元。

2022年1月,士兰微厦门海沧区2022年第一季度7个项目正式动工,总投资43.5亿元,士兰微电子的12英寸芯片产能扩产项目在列。

项目建成达产后将新增2万片/月的12英寸高压集成电路和功率器件芯片生产能力,并进一步提升生产线技术水平,预计达产后实现年销售收入约11.4亿元。

中芯国际

2021年9月,中芯国际宣布将在临港自贸区规划建设12英寸28nm晶圆代工产线,计划投资额为88.7亿美元,月产能为10万片。

2021年11月,深圳土地矿业权交易平台公示了坪山区名为-0007宗地的交易结果,由中芯国际集成电路制造(深圳)有限公司,以底价2010万获得,项目为12英寸晶圆代工生产线配套厂房。

半导体产业链可能出现长鞭效应

摩根士丹利在其发布的研究报中表示,芯片短缺导致汽车公司降低了产量预期,但传统面向消费者的产品(个人电脑、智能手机和消费电子)需求的急剧下降有可能导致供应出现过剩危机。

为了应对2021年需求的空前反弹,制造商此前一直急于补货,而这种紧迫性在过去的一个月已经达到了颠峰,大多数行业的库存水准已经高于供应链危机前的长期平均水准。

这种供给端的补充和需求端的回落,最终将导致“长鞭效应”。长鞭效应是指在供应链的上游,从零售商到批发商和制造商,由于订单的差异可能大于销售的差异而产生的需求扭曲。

长鞭效应可能来自于需求的突然下降,因为许多科技产品的消费部分的滞销订单已经被填补,但消费者的需求很可能正在冷却。

从目前数据来看2022年晶圆厂的扩张比2021年有所放缓,增加的晶圆厂数量比2021年少了三座。2022年晶圆厂满载率将在93%照比2021年的93.8%相比也略有下降。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。

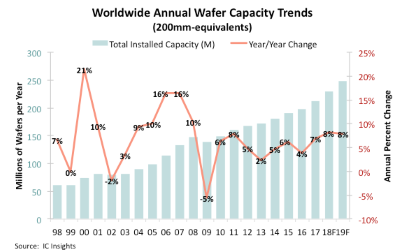

旧金山报道,据市场研究公司IC 的数据,预计新半导体生产线(特别是DRAM存储器)的导入,将推动2018年和2019年的晶圆总产能高于平均水平。

IC 最新的全球晶圆产能报告显示,2018年和2019年晶圆产能预计将增长8%,高出2018年至2019年期间晶圆产业年平均增长约5%。

去年DRAM和NAND闪存库存不足导致价格上涨,这使得半导体行业的销售额首次突破4000亿美元。据世界半导体贸易统计组织统计,去年内存器件收入增长了61.5%,DRAM销售额增长了76.8%,NAND销售额增长了47.5%。

IC 表示,韩国三星电子( )和SK Hynix都计划在2018、2019年提高DRAM产能。这些存储器厂商中,除了美光、英特尔、东芝和中国长江存储科技之外,都计划在未来几年大幅提升3D NAND闪存容量。

根据IC 的数据,从2017年到2022年,晶圆产能将每年增长6%。

IC 表示,如果2019年规划的新产能按计划上线,那么当年半导体制造产能的增量将与2007年创纪录的1800万片晶圆持平。 IC 认为,这一预估数值是在假设中国的NAND产能将比预期要慢的基础上得来的。(编按:此前IC 估计中国在自研3D NAND量产前会遇到大规模的专利诉讼问题,以至量产时间延后。参考阅读:我就不信了,中国内存厂能在不侵犯三星专利的情况下做出产品)

编译:Luffy Liu

春节喜事多。这不,春节期间,决定中国未来国运的半导体产业就迎来不少重大利好。相信这些利好,将推动我国半导体行业的重塑,实现半导体产业的跨越式发展。

一、重磅利好:政府决定加快促进半导体海内外合作。

为了推动半导体尖端技术的转移,高层筹划将成立囊括海外半导体厂商的专业组织。该设想是与美国英特尔等国际一流半导体巨头型企业合作,或将吸引涵盖软件、原材料和制造设备的联合研发基地等,力争构建不受美国制裁影响的半导体产业链。

据悉,政府可能设立 “半导体跨境产业服务工作委员会”。预计在2022年上半年之前,以商务部为中心,与工业和信息化部合作设置上述机构。具有半导体技术优势的清华大学的研究所将成为牵头人。

该机构的职能是强化中国与外国半导体产业的合作。也有分析认为,高层将构建自主产业链定为目标,计划与日韩美等企业在半导体相关材料和制造设备等领域展开合作,通过合作获得半导体相关尖端技术。

合作的具体模式,是呼吁海外企业和中国大型企业、研究机构推进联合开发。预计还将推动与地方政府的合作,吸引半导体研发中心和工厂。政府将为此提供包括资金在内的有力支援。同时也会提供资金方面的支援,鼓励中国企业收购海外半导体相关企业。

据悉,拟邀请的海外半导体企业,除了英特尔、美国超微半导体公司(AMD)和德国英飞凌科技公司等半导体巨头之外,还包括最尖端半导体设备制造商ASML等荷兰的业界翘楚等。据了解,已有企业显示出参加的意向。

当然,这一设想在推进过程中,有可能遭到美国等方面的阻扰和反对。但欧美企业具有较强的独立自主性,对政府的要求是否理会全凭企业自主决策。只要他们认为有益于企业自身的发展,这事就有较大的可能性。

比如当初特斯拉到上海建厂,特朗普也是一百个不同意,马斯克叼都不叼他。比如特斯拉在新疆开店,美国议会持续批评了数天,可都无济于事。

国内方面,据悉将有一批实力企业参加。中芯国际(SMIC)、中微半导体设备有限公司(AMEC)、小米等成为候选。半导体相关的基金也将参与。

大学与研究机构除了清华大学之外,预计北京大学、中国科学院、以及工业和信息化部的下属研究所也将参加。政府方面还希望通过包括海外企业在内的产学研的合作强化,促进人才培育和技术开发。

二、中国民间对半导体行业兴趣高涨,半导体企业急剧增加。

据证券监管部门透露,中国目前在排队上市的半导体公司,超过150多家。从当前的产业规模和产业趋势看,这预示着2022年A股的芯片公司或者介入芯片业务的公司将达到500家以上,半导体上市公司数量将增加4成以上。考虑到互联网大厂不在A股上市,在估值+规模之下,芯片产业必将成为A股第一大产业。

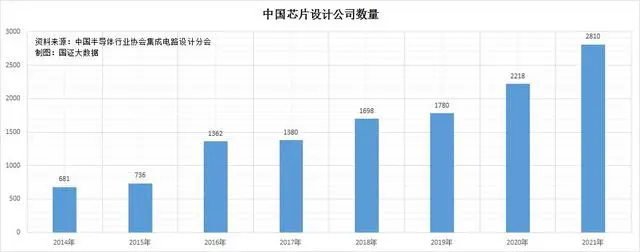

在这500多家上市公司的背后,还有越来越多的半导体公司在支撑着中国半导体产业的发展。据中国半导体行业协会集成电路设计分会披露,我国仅芯片设计公司,2021年就从2014年的681增加到2810家。7年翻了4倍多。

据天眼查统计,我国在市场监管总局注册的半导体类公司存量,2020年为59793家,是2014年的近5倍,比10年前增加了近100倍。

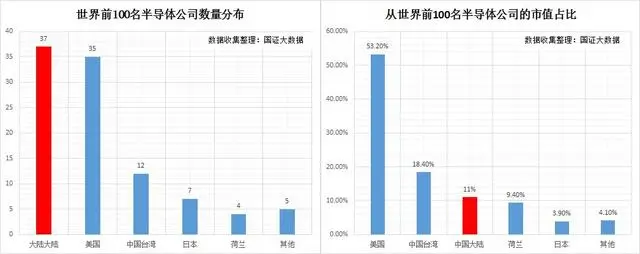

在数万家半导体企业中,已有不少成长迅速,在国际市场也具备一定的竞争能力。2021年,在世界市值前100名的半导体公司中,中国大陆占35家,比美国只差2家。中国大陆这35家公司市值之和,占到11%,虽然与数量不成比例,但对于我们这样的基础而言,也是十分不易了。

这些年我国半导体行业可谓是厚积薄发。五年前,中国半导体制造商的全球销售额仅130 亿美元,占全球半导体市场的 3.8%。2021 年销售额猛增 17.5% 至 1772亿美元,在全球半导体市场中的份额已经增加到32%。2021年,我们还出口半导体3107亿个,同比增长了19.6%。而出口半导体金额为1538亿美元,同比大涨了32%。半导体出口金额在商品出口总额中占4.6%。

半导体行业的发展,给我们普通人也带来了新的课题。比如对A股炒家而言,芯片产业已成为第一必研究之产业。其从交易的角度讲,其可操作性远甚于新能源汽车和光伏。

另一方面,我们完全不用担忧房地产行业不景气会对经济产生什么大的影响,因为半导体等高科技产业很快就能顺利接棒!

三、各路资本看好中国半导体行业,行业前景令人期待。

半导体调研公司的数据显示,2021年,中国的芯片制造商、集成电路设计公司和其他半导体行业创业公司获得了88亿美元的风险投资,而美国的同类公司仅获得13亿美元。

2021年中国有35家IC设计、晶圆制造、封装测试相关公司IPO首发募集资金合计528.38亿元。中国半导体协会的资料显示,2021年共有7家芯片设计企业在科创板上市,募集资金120.9亿人民币,截至到12月1日,这些企业的总市值达到2230.2亿元。包括无锡力芯微电子、上海复旦微电子、上海艾为电子技术、格科微有限公司、普冉半导体上海股份有限公司、上海安路信息科技有限公司、炬芯科技股份有限公司。

根据美国标普全球市场财智公司的数据,2021年1月至12月初,中国半导体企业通过公开发售、非公开配售和出售资产等途径筹集了265亿美元,比2020年的243亿美元,增长了9%。

2018年以来中国半导体产业投资案例数量整体呈现增长走势,其中投资案例数从2018年的340个增长到2021年前三季度的458个,反映出半导体产业受资本关注度持续提升。中国半导体产业投资金额整体呈现增长走势,投资金额从2018年的404亿元增长到2020年的731亿元。

2021年,国内半导体行业的初创企业数量快速增加,已披露融资金额中,过亿项目130个。已披露融资额项目总计融资超450亿元,TOP10融资额占比72%。比如集创北方融资65亿,紫光展锐融资53.5亿元等等。

民间资本布局半导体产业,源于政府高度重视并布局了半导体行业。比如发改委在十三五、十四五都重点布局了半导体行业,将半导体定位为重点发展领域。政府还成立了约180亿美元的专注于半导体行业的中国主权财富基金,参投和培育了中芯国际和长江存储科技等重点半导体公司。

四、国内半导体市场需求旺盛,是半导体行业发展的有力支撑。

随着电子消费品和数字经济的快速发展,中国市场对半导体的需求非常强劲。2021年,国内半导体销售额达到1772美元,比7年前增长2.9倍,年均增长率超过21%;国内半导体进口额达到2788美元,比7年前增长81.9%,年均增长率也达到8.9%。

中国半导体协会预测, 2022年国内半导体市场会有9%的增长率,市场规模将会达到2万亿到2.1万亿之间。美国半导体行业协会此前发布的一份报告预测,如果以目前的势头保持下去,到2024年,中国半导体行业占全球销售额的比例将从2020年的9%上升至17.4%。

中国的半导体需求被认为占全球的约4分之1。有媒体报道称,从英特尔的2020年各地区销售额来看,中国占到26%,AMD也在中国拥有大量客户。一些外资企业的中国高管表示,“对于很多半导体企业来说,中国都是销售额达到最大规模的增长市场,应该无法忽视中国政府的意向” 。

我国十四五规划要求中国芯片自给率要在2025年达到70%。但从目前行业发展现状来看,国产芯片仍不足以完全满足需求。据市场研调公司IC 数据显示,2021年中国只有16%半导体是从国内采购,如果不包括在中国设厂的非大陆公司,例如台积电、三星和SK海力士等,这个数字将更低,仅有6%左右。其中汽车芯片自给率不足5%。

70%的芯片自给率,一方面目标很高,任务艰巨。另一个方面,意味着我国半导体市场需求旺盛,半导体产业发展空间很大。