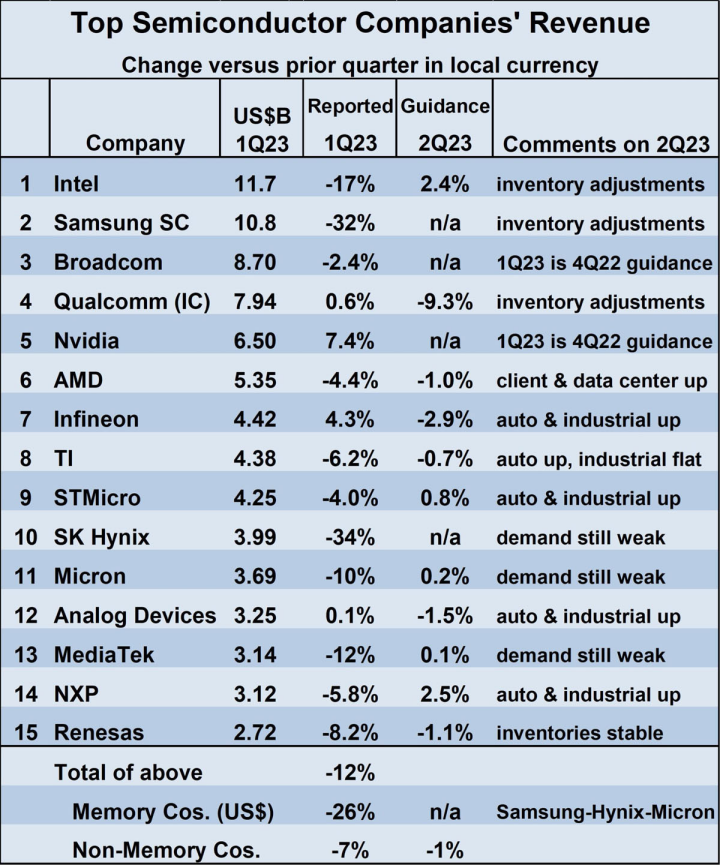

发布了2023年第一季度半导体公司销售额排名。排名前 15 的公司中有许多公司都遭受了销售低迷的困扰,其中三大内存公司受到价格下跌的打击尤其严重。只有高通、英伟达、英飞凌和 (ADI)四家公司实现了正增长。

2023年Q1半导体公司Top 15销售额排名

三星在内存衰退中失去头把交椅

英特尔的销售额也有所下降,但由于一直位居榜首的三星同比下降了32%,英特尔重新夺回了榜首的位置。

第三名的博通和第四名的高通保持不变。上一季度排名第6位的英伟达上升至第5位,AMD位列第6位,英飞凌位列第7位,第8名TI和第9名ST保持不变。

上一季度排名第5的SK海力士销售额环比下降34%,跌至第10位,是前15名企业中降幅最大的。

排名第11位的美光保持不变。上季度排名第14位的ADI上升至第12位,而上季度排名第12位的联发科跌至第13位。

随着 ADI 排名上升,NXP 从第 13 位跌至第 14 位。此外,去年排名第15位的同比下降26%,导致销售额大幅下滑,瑞萨电子反而排名第15位。

预计2023年第二季度除英伟达外也将继续低迷

从各家公司的指引看2023年二季度前15家公司的销售增速,已公布指引的11家公司中有5家预计增长,但增速偏低,最高但仅此而已比恩智浦高2.5%。

不过,尽管英伟达在本次调查时并未公布业绩指引,但在公布财报时公布了较上一季度增长53%的数值,并呼吁强劲的业绩表现。终端产品需求下降,库存持续调整,相信是不少半导体企业对前景表现出谨慎态度的因素。

从2023年4月起,各大市场研究公司公布的全年市场规模预测,从英国 的同比下降20%到的同比下降11.2%不等,SI最新预测为同比下降15%。考虑到多数企业对2022年底的预测较上年为个位数负增长,各市场调研公司纷纷下调。

考虑到 2023 年第一季度的低迷以及对第二季度的展望,SI 认为全年两位数的负增长几乎是肯定的,但英伟达由于对生成 AI 的需求飙升而表现强劲,如果其他公司也是受到影响,可能会导致下半年复苏。

市场研究公司对2023年和2024年半导体市场规模的预测(2023年4-5月的预测)

2022年全球排名前十半导体厂商收入

半导体市场2022年的收入主要因为存储器和NAND闪存销售量的减少而下降了10.4%,三星电子仍保持出货量第一。英特尔以9.7%的市场份额稳居第二。由于消费者PC市场大幅下滑并且在x86处理器这项核心业务上遭遇了激烈的竞争,英特尔的收入下降了19.5%。

根据公司的统计结果,2022年全球半导体总收入为6017亿美元,较2021年5950亿美元增长1.1%。排名前25位半导体厂商的总收入在2022年增长了2.8%,占到77.5%的市场份额。

研究副总裁 表示:“许多半导体器件在2022年刚开始时由于缺货而延长交货时间并涨价,导致许多终端市场的电子器件产量减少,使得原厂开始通过囤积芯片库存来对冲缺货风险。”

“但到了2022年下半年,全球经济在高通胀、加息、能源成本上升和中国疫情封控的多重压力下开始放缓,影响了许多全球供应链。消费者也开始减少支出,使得个人电脑(PC)和智能手机的需求下降。之后,企业也因为全球经济衰退预期而开始减少支出。这些因素都影响了整个半导体市场的增长。”

2022年存储器收入下降10%

存储器在2022年占到半导体销售额的25%左右,其收入下降了10%,是表现最差的器件类别。由于电子器件原厂纷纷开始减少当初在预测需求走强时所积累的存储器库存,因此到2022年中期,存储器市场已显示出需求大幅跳水的迹象。现在情况已经恶化到了大多数存储器公司宣布削减2023年资本支出(capex)的地步,并且一些公司为了降低库存水平和试图恢复市场平衡而削减了晶圆产量。

2022年非存储器收入增长5%

2022年非存储器收入总体增长5.3%,但各个器件类别之间的表现差异很大。模拟器件以19%的涨幅位居第一,分立器件以15%的涨幅紧随其后。在汽车电气化、工业自动化和能源转型长期增长趋势的支撑下,汽车和工业终端市场产生了强劲的需求,进而推动了模拟与分立器件的增长。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。

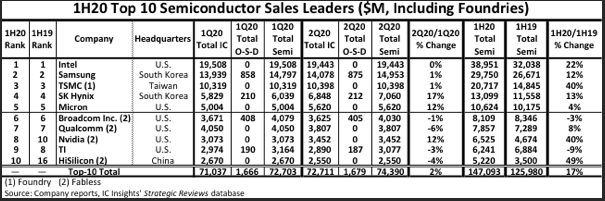

8月12日,IC 公布2020年上半年全球十大半导体(IC和OSD光电,传感器和分立器件)销售排名。前十大厂商包括总部位于美国的6个供应商,韩国的2个供应商以及中国台湾和中国大陆的2个供应商。

这十名分别是:英特尔(Intel)、三星()、台积电(TSMC)、海力士(SK Hynix)、美光科技()、博通( Inc)、高通()、英伟达()、德州仪器(TI)以及海思()。

在半导体赛道赛跑的这前十名选手的排名与去年相比,并没有发生太多的变化。前7名依旧稳如磐石,激烈的竞争往往集中在尾部。稳定的客户群以及还在不断增长的市场需求,让这十大半导体厂商并没有因为疫情而遭遇像其他行业“洗礼”般的变化。

2020年上半年全球十大半导体厂商销售排名 图片来源:IC 官网

排名大致稳定的同时,即便全球生意普遍不好做,这十大半导体厂商们的总体销售额却保持了增长。

IC 报告显示,2020年上半年,全球前十大半导体厂商的销售额达到了1470.93亿美元,较去年同期的1259.8亿美元增加211.13亿美元,同比增长17%,是全球半导体行业上半年增长率5%的三倍以上。

从销售额来看,即便英特尔7nm芯片制程工艺遇到了问题,但依旧稳住了“全球最大半导体厂商”的宝座。其半导体产品上半年的销售额为389.51亿美元,与去年上半年的320.38亿美元相比,增长了22%。

三星是销售额仅次于英特尔的半导体厂商。不过,无论是从销售额(297.5亿美元)还是从增速(12%)来看,都与第一的英特尔有不少差距。

除此之外,从榜单中还可以发现,该排名包括了四家无晶圆厂公司:博通、高通、英伟达和海思,还有一家纯晶圆代工厂——台积电。

作为榜上有名的唯一一家纯晶圆代工厂,台积电这段时间频频接到大额订单。不仅有来自英特尔18万片6纳米芯片订单,还有AMD方面20万片7/7+纳米芯片的订单。而且台积电的5nm制程产能也已经爆满,都已经被苹果包揽。最近也有媒体报道称,高通也开始向台积电投放5nm订单。

台积电这么火爆,想不提高销量也难。报告指出,台积电上半年销售额达207.17亿美元,明显高于去年上半年的148.45亿美元,同比高涨40%。结合目前还有许多订单需要逐步处理,预计下半年,台积电依旧会有不错的销售额。

在前十大半导体厂商中,英特尔、三星和台积电的销售额占比超过了一半,达到了894.18亿美元,占到了前十大半导体厂商上半年销售额的60.8%。

值得注意的是,作为华为旗下的半导体公司,海思取代了英飞凌(),成为了2020年上半年唯一闯入前十榜单的新晋者,成为了第一家在全球排名前10位的中国半导体供应商。

而且,今年上半年海思销售额达到了52.2亿美元,同比猛涨49%,成为了在榜单中销售增速最快的半导体厂商。

从智能手机终端品牌ODM/IDH出货量贡献情况来看,2020年最大贡献者为小米、OPPO(包括、)以及三星,三者委外ODM/IDH出货量分别为1.15亿部、1.05亿部、0.81亿部,合计高达3.01亿部,占整个市场份额近63%。

此外,据笔者查询得知,6月10日,据上海监管局披露,中金公司发布关于华勤技术股份有限公司(简称“华勤技术”)辅导工作总结报告公示。

中金公司表示,通过辅导,华勤技术已对公司运营的各个方面进行了完善和规范。本公司认为,通过前期辅导工作,华勤技术按照《公司法》《证券法》《科创板首次公开发行股票注册管理办法(试行)》等有关法律法规的要求,已具备辅导验收及首次公开发行股票并在科创板上市的申请条件,不存在影响发行上市的实质问题。

国产ODM厂商的质变:助力国产供应链崛起

毫无疑问,对于当前ODM厂商而言,其实我们可以发现,ODM前三巨头华勤、闻泰、龙旗早就在非智能手机市场展开了布局,且已经取得了明显的成效。

展望国产ODM发展,可以总结为三点:其一,作为技术驱动型企业,其产能产值规模不断壮大,已经形成平台化;其二,在技术积累与产能规模基础上,横向拓展新市场,均从高端市场做起;其三,对于智能手机等消费类电子产业而言,ODM厂商对供应链的价值不言而喻,在过去的几年中,ODM厂商助力大量国产供应链崛起,而这种趋势在未来将更为明显。

1、技术驱动背后 产能规模壮大

首先是技术和产能产值方面,如目前的三巨头华勤、闻泰和龙旗,无一不是技术驱动型技术。如在硬件方面,华勤设立实验室并加大力度研发,而在软件方面,其也同样如此。对于整机而言,最重要的是系统性设计和开发,华勤通过软硬结合,为终端厂商提供更具质量的产品。

众所周知,智能硬件厂商的研发和生产囊括了工业、芯片、人工智能、屏幕显示、生物识别、软硬件算法、硬件驱动等众多领域,将上千个零部件通过精密设计,把硬件和软件有效的进行搭配,最终优化调试成智能手机、笔记本电脑、平板电脑等终端硬件。

终端品牌将部分产品委外给ODM厂商进行研发和生产,ODM厂商则通过自己强大的硬件研发实力,向终端品牌厂商提供整机设计方案,方案通过后再交由ODM厂商进行生产,终端品牌厂商对ODM公司生产的产品进行整机测试。

在此过程中,涉及的供应链零部件种类繁多,且产品迭代速度非常快,这也对ODM厂商在软硬件和结构设计等方面的技术经验积累、产品自主研发实力提出了更高的要求。

而在产能方面,以华勤为例,其制造中心包括南昌制造中心、东莞第一制造中心、与光弘合资的印度制造中心及与PTSN合资的印尼制造中心。同时,华勤东莞及南昌第二制造中心也在建设中。其对产品生产及交付的把控能力更强,对客户临时需求的响应能力也更加灵活有效。

截至目前,华勤、闻泰、龙旗三者的研发实力和产能产值均远超其他同行,这种优势在未来将会更加明显,马太效应将会加强。

2、新市场立足高端市场 已取得卓越成效

其次则是面向新市场,众所周知,当前智能手机出货量已经接近饱和,尽管随着5G出货量的提升,市场整体呈增长趋势,但增速相对而言较为缓慢;在这种情况下,如华勤、闻泰、龙旗均向目标瞄准了平板、笔记本电脑、TWS耳机、智能手表等新市场,将其在智能手机领域的成功经验,进一步复制到新市场。

值得注意的是,与手机ODM不同的是,在手机领域,ODM厂商通常是从低端往高端市场做,经过长达十年的技术积累,一线ODM厂商均已具备雄厚的技术实力和产能规模,因此在面向新市场之际,这些厂商都是从高端市场做起,与传统中国台湾ODM同行形成了竞争优势上的巨大反差,并且已经取得明显的成效。

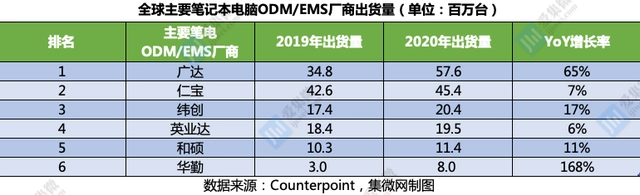

如在笔记本电脑市场,华勤与闻泰早在该市场布局,并且从高端市场做起,2020年华勤出货量高达800万台,与2019年的300万台相比大增168%。

据了解,2020年华勤已赢得联想、华硕、宏碁、小米等一系列客户订单,华勤的优势在于为客户打造新型笔电产品,如超轻薄商务笔记本、翻转本、二合一win10混合笔记本等。

据悉,全球笔记本电脑ODM/EMS市场出货量稳定占据笔电整体市场80%以上。2020年约88%的笔记本电脑是由ODM/EMS厂商生产,约74%的笔记本电脑均通过ODM方式进行生产,随着国内ODM厂商在笔记本电脑市场的崛起,可以预见,如华勤等ODM厂商出货量势必将快速提升。

简而言之,智能手机ODM厂商在设计、生产体积较小且高集成度的手机产品,以及ARM芯片架构的移动产品方面,积累了丰厚经验。在笔记本电脑产品形态轻薄化、生态多样化、海量数据处理及低功耗化的趋势下,智能手机ODM厂商在产品设计方面预计将更具优势。

据观点认为:“由于轻薄笔电产品与智能手机在许多制造材料上存在重合,智能手机ODM厂商在物料采购方面也更具优势。我们预计,以华勤技术为代表的智能手机ODM厂商在笔电市场的份额将持续增加。”

而在平板电脑市场更是如此,目前全球平板电脑前五大ODM/OEM厂商中,华勤、闻泰、龙旗出货量均位居前五,且与仁宝、富士康之间的差距越来越小。

其中华勤是亚马逊、联想的主要合作伙伴,目前,华勤也已经开始为三星提供ODM平板服务,并将在2021年出货。

再如在智能手表和TWS耳机市场,出货量前几大厂商分别是立讯精密、广达、华勤、和硕、仁宝、龙旗,其中立讯精密主要受益于苹果订单,而华勤在vivo等客户的订单助力下,2020年出货量同比大增143%,出货量超过了1000万台。

3、平台规模效应已成:助力国产供应链崛起

通过上述案例可以看出,当前国内一线ODM龙头厂商华勤、闻泰、龙旗,在技术驱动和一线优质客户支持下,早就从单一的手机ODM厂商成功转型为平台型企业,并已在新市场取得了明显的成效,而这背后则是这些厂商技术和产能规模的验证。

可以预见,随着华勤、闻泰及龙旗凭借其在移动硬件领域的技术积累,以及定制化产品的专业设计能力,在未来的市场竞争中将占据更多优势。

事实上,最不可忽视的是,国产一线ODM龙头厂商对于国产供应链所作出的贡献。回顾国内智能手机产业发展的十年,在华为手机业务遭遇阻碍之前,全球一线手机品牌中,分别是三星、华为、苹果、小米、OPPO和vivo,其中国内厂商占据了4家,在国内手机厂商崛起之际,毫无疑问带动了国内手机产业链的崛起。

而对于ODM厂商而言同样如此,在国产ODM厂商出货量快速提升之际,如华勤、闻泰、龙旗等也支持了众多国产供应链厂商的发展乃至崛起,如CIS厂商格科微、射频厂商卓胜微、屏幕厂商京东方和TCL科技等,并且这种支持从最初的外围零部件扩展到核心零部件!

据了解,对于中小型供应商而言,想要直接成为一线手机品牌供应商的难度不小,在这种情况下,ODM厂商反而更愿意给这些供应商机会,帮助中小型供应商进行产品验证,甚至指导这些供应商的研发设计,从而帮助中小型供应商实现技术和产能升级,由此可见,ODM龙头厂商在供应链国产化过程中扮演着十分重要的角色!

在华勤、闻泰、龙旗等一线ODM厂商产能规模快速扩张以后,也助力了国产供应链的崛起,尤其是目前一线ODM厂商将在手机产业的技术和产能优势复制到笔记本电脑、平板电脑、智能手表、TWS耳机等新市场后,还将进一步带动更多国产供应链厂商的快速发展!

整体看来,在一线手机品牌出货量高度集中的情况下,目前ODM龙头厂商华勤、闻泰、龙旗在手机市场的优势更加明显,在技术驱动和优质客户的多种优势下,其将这种成功模式进一步复制到笔记本电脑、平板电脑以及智能手表等新兴市场;而在此过程中,也进一步带动了国产供应链的崛起,并且随着其在新兴市场的快速崛起,这种带动效应也将会更加明显,从而推动供应链国产替代!